主页 > imtoken最新app下载 > 【专题报道-金融工程】期权策略专题:基于时间和Delta动态对冲的空头波动

【专题报道-金融工程】期权策略专题:基于时间和Delta动态对冲的空头波动

报告日期:2022 年 2 月 22 日

★基于VRP的短波:

方差风险溢价 (VRP) 包括期权隐含方差与实际方差之间的差值。本报告首先构建了一个没有波动时机的期权宽跨卖方策略。回测显示,2018年至今年化收益率1.07%,胜率0.65,盈亏率0.57。根据VRP设定空头门槛后,该策略的业绩从2018年至今已达到年化收益率19.83%,年化波动率13.27%,胜率0.77,盈亏比。 0.44.

★Delta 对冲:

期权做空策略会随着市场条件的变化暴露出一定的delta风险敞口。为了减少这种风险敞口,有必要对冲delta。一种简单的 delta 非系统套期保值形式是定期套期保值。采用时机对冲方式后,该策略整体表现自2018年以来累计收益率达到102.94%,年化收益率20.68%,年化波动率1< @3. 04%,夏普 1.40,最大回撤 11.09%,赢率 0.78,盈亏 0.42。

★Zakamouline双渐近解:

一种基于效用最大化的方法 Hodges-Neuberger 范式在理论上解决了套期保值问题,但在实践中难以实施。于是Zakamouline双渐近法应运而生,利用Zakamouline方法设置delta对冲区间,该策略回测结果自2018年以来累计收益率达到149.77%,年化收益率为2 8. 71%, 年化波动率 13.23%, Sharpe1.99, 最大回撤7.72%, 赢率0.75, 盈亏比0.@ >55.

★谢谢:

感谢东方证券金融工程首席分析师朱建涛先生的指导和帮助。

极端市场条件对模型效果的影响会导致亏损。

1

我国期权市场介绍

世界上最早的期权交易起源于美国和欧洲市场。 1920年代和1930年代,期权交易商开始在美国报价看跌期权和看涨期权,开始了早期的场外期权交易。 1973年,芝加哥期权交易所(CBOE)的成立,正式标志着期权交易进入了合约标准化和流程标准化的新发展阶段。与海外期权几十年的成熟发展相比,国内期权市场仍处于起步阶段。 2011年,银行间市场开始参与外汇期权交易。 2013年,我国首个OTC期权诞生。 50ETF期权的陆续推出,也标志着我国期权市场的逐步形成。特别是上证50ETF期权是国内首个场内交易期权,不仅预示着中国期权时代的到来,也意味着我国已经拥有全套主流金融衍生品。 2017年3月和2017年4月,豆粕期权和白糖期权分别在大连商品交易所和郑州商品交易所挂牌上市,填补了国内商品期货期权市场的空白,开辟了期货市场服务中国市场的新路径。实体经济,为期货市场提供新机遇。衍生品。此外,2019年底沪深300ETF期权和股指期权的上市进一步丰富了国内金融衍生品市场。

期权具有非线性收益结构的特点,可以有效丰富市场的策略构建需求,极大地丰富投资者的策略选择。那么,除了期权本身作为投资标的外,期权衍生出的一系列市场指标可以帮助我们更深入地洞察市场。其中最重要的是期权的隐含波动率(VIX)。计算隐含波动率或隐含波动率指数的概念可以追溯到 Black 和 Scholes 1973 年发表的期权估值模型。正如债券的隐含到期收益率可以通过将债券的市场价格与其估值公式相等来计算一样,金融或实物资产期权的隐含波动率可以通过将资产期权的市场价格与其估值公式为费率。目前业内普遍认为,隐含波动率指标能有效反映市场对股票未来波动率的预期。隐含波动率及其包含的信息对于了解资产价格和做出投资决策具有重要意义。其对实际投资的意义体现在以下两个方面。

首先,波动性本身就是市场的重要投资标的。例如,美国市场上有大量基于隐含波动率的衍生品(VIX期货、VIX期权、VIX ETP等)。或做空波动性本身以获利。更重要的是,市场上很多策略都隐含着做空波动率的逻辑(类似于做空波动率策略),如风险平价策略、被动投资(部分智能贝塔策略)、CTA趋势跟踪策略、风险溢价策略(低)。波动率因子),空头波动率策略在 1987、2008、2018 年经历了显着回撤。研究波动性有助于提高战略绩效并优化风险管理。

其次,隐含波动率所包含的信息能够反映市场对未来波动率的预期,且数据更新频率与价格更新频率一致,对一些市场变量具有显着的预测作用。除了已实现的波动性,VIX 还预测许多其他金融市场变量(股票溢价、信用债券收益率、汇率等)。分解VIX得到的方差风险溢价对股权溢价和宏观经济变量也有一定的预测作用。

2

期权概念:隐含波动率、已实现波动率、方差风险溢价

期权是标的资产的非线性衍生品。理解期权的关键是理解隐含波动率。在这里,我们首先分析期权相关波动率等概念,后续分析将主要关注这些波动率。准二阶矩指数展开。

“波动性”是指资产收益在一段时间内波动的程度。衡量方法主要有两种:传统的“收益标准差”法和整合高频数据的“已实现波动率”法。由于使用波动率而不是方差是常见的做法,因此本文遵循这一习惯,但实际上在某些计算中使用方差而不是波动率。

“已实现波动率”是由 Andersen 和 Bollerslev (1998) 和 Nielsen 和 Shephard (2002)) 提出的,由于已实现波动率更接近真实波动率,因此常被用作已实现波动率的标准收益率偏差是对真实波动率的无偏估计,但收敛速度较慢上证50vix恐慌指数,实际效果不如实际波动率。

历史波动率是“已实现波动率”之前的一个概念,一般是指用“收益率标准差”法计算的一段历史数据的波动率。预期波动率分为无条件预期波动率和有条件预期波动率,我们往往更关心有条件预期波动率。 ARCH模型是对条件方差进行建模,全称是“自回归条件异方差模型”。 ARCH 和 GARCH 模型旨在预测方差。根据有效市场理论,市场信息能够及时充分地反映在相关变量中。学者们在对美国市场进行研究时,经常将实际波动率的事后计算值作为他们当前时刻的预期值。中国市场的效率往往低于美国,这种近似值可能会引入一定程度的偏差。

隐含波动率是指从期权价格推断出的波动率,严格定义为在风险中性度量下真实波动率的预期值。隐含波动率计算分为无模型和基于模型的方法。基于模型的方法是指将期权价格代入期权定价模型(如BSM模型)来计算隐含波动率。 Britten-Jones 和 Neuberger (2000)) 提出的无模型方法从无套利条件出发,发现在风险中性的世界中,标的资产的波动率是相对于执行价格的看涨期权价格。从2003年开始,CBOE的VIX指数就是用这种无模型法计算的,我国的iVIX指数也是用类似的方法计算的。

由于中国iVIX指数不再公布,本文中的中国隐含波动率指数基于iVIX计算方法计算,无风险利率为Shibor利率。

与此相关,方差风险溢价被定义为自然概率测度和风险中性概率测度下真实方差的条件期望之间的差异。

方差风险溢价本质上是标的资产价格二次变分以上的高阶变分,反映了股票价格除波动率之外的高阶矩风险。期权市场为我们提供了单独的股票高阶矩风险。的工具。在投资应用层面,方差风险溢价直接对应Delta对冲的主要收入来源。由于 Gamma 值始终为正,因此决定 delta 对冲收益的是方差价差,即已实现波动率和隐含波动率之间的差异。如果方差风险溢价显着为负,则短期波动率策略可以实现长期稳定的正收益。比如在美国市场长期来看,赚钱的是期权的卖家,机构一般更倾向于卖出期权。

3

基于方差风险溢价的波动时机

基于前面对中国期权市场的讨论,本节选择基于方差风险溢价的波动率时间。首先,本文通过卖出宽跨式期权来构建做空波动率策略。由于期权卖方策略具有“小亏大亏”的特点,因此需要通过时机来避免大幅回撤。方差风险溢价用于设置不同的阈值。一旦方差风险溢价超过阈值,则认为当前市场行情波动剧烈,不适合期权卖方的策略,进行空头操作。

3.1、方差风险溢价的理论基础

在经典的期权定价模型(如赫斯顿)中,股票收益和波动率可以通过不同的随机过程来表征,因此投资者在证券投资过程中面临两类不确定性:一类收益率的不确定性回报可以通过回报率的方差来衡量;另一类是收益率方差的不确定性,可以通过收益率方差的变化来衡量。在学术界,收益的可预测性是实证资产定价研究的核心问题,因为如果股票的价格可以预测上证50vix恐慌指数,那么有效市场假设就可以被拒绝。对于投资组合经理来说,预测收益可以帮助他们获得超额收益,但这与收益的不可预测性是矛盾的。一旦收益率可以预测,投资者在市场上的套利行为就会使收益率变得不可预测。因此,收益的大部分预测能力来自风险溢价。在期权市场上,有很多前瞻性信息,尤其是与风险溢价相关的指标。因此,本报告可以使用方差风险溢价作为时间安排。

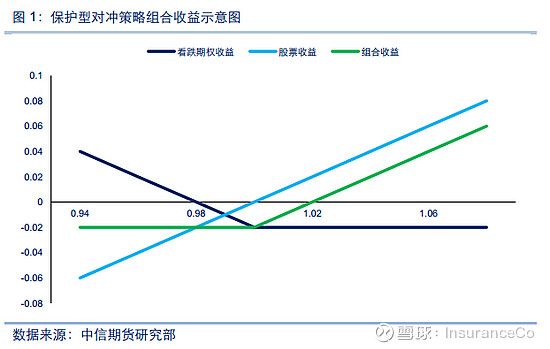

3.2、卖出跨式以做空波动率

期权的合约价格包括时间价值和内在价值。当我们预计未来标的物价格会有小幅波动时,可以构建宽跨式做空策略来获取时间价值。本质上,该策略是做空波动率,因为随着时间的推移标的价格略有波动,期权的时间价值会慢慢流逝,内在价值没有太大变化,在这种情况下期权很容易卖出。可以或时间值返回,即期权theta部分的返回。

接下来,建立一个大跨度的开放策略来观察其回测结果。施工步骤如下:

合约标的:上证50ETF

合约选择:虚拟一级的看涨期权和看跌期权;

开仓时,做空等量的看涨和看跌期权,在下一个掉期日之前不要进行任何头寸调整或提前行权。

通过观察2018年初至2021年底的四年回测数据可以看出,虽然理论上期权卖家可以获得长期收益,但在实际交易过程中,会有较大的回撤由于巨大的市场波动。 ,使得整体回报不理想。回测结果显示,2018年以来累计收益率4.07%,年化收益率1.07%,年化波动率28.32%,夏普值-0. @>05,最大回撤-33.58%,胜率0.65,盈亏比0.57。这个结果也验证了期权卖方策略的优劣,即回撤大,胜率高,盈亏比低。期权卖方总是小亏大亏。根据具体观察可以发现,2019年2月、2020年2月、2020年7月、2021年1月发生了几次大的回撤。对比这几个时期的行情可以发现,行情都发生在这个时期。市场波动较大:2019年2月,上证50ETF上涨11.22%。 2020年2月,受疫情恐慌影响,市场剧烈波动。 2020年7月,上证50ETF大幅上涨。 1.84%,2021年初,市场经历了持续数月的短期牛市。在动荡的市场中,期权卖家的回撤往往是断崖式的,因此如果有任何方法可以预测和避免这些回撤,自然可以大大提高策略的性能。在下一小节中,本报告使用基于方差风险溢价的方法来处理波动时机。

由于期权的theta随着合约临近到期日不断减小,而交叉卖出策略的整体theta仓位为正,为了保证策略theta部分的盈利,尝试转仓在不同时间观察效果如何:

根据以上回测结果发现,在当月合约到期前一到两周换仓效果最好。如果提前换仓,theta 值会变小,期权价格会随着时间的推移下降得更慢,导致利润减少;如果稍后行使期权,theta 本身和衰减将几乎相同,并且没有太大的获利空间。综上所述,发现最好的效果是在到期日前一周和两周换仓。

但是,为了更直观地展示时机和动态对冲对交叉卖出策略的影响,本报告在后续回测中仍采用到期日前一天的换仓操作。策略需要根据自己的需要进行调整。

3.3、时序模型构建和回测

方差风险溢价(Variance Risk Premium)反映了投资者的风险厌恶程度和他们对极端风险损失的高估。国内外对VRP的研究较多,对VRP的定义存在一定差异。在本报告中,方差风险溢价被认为是隐含波动率方差和实际波动率方差之间的差值。

本报告采用上证50ETF 5min数据的对数价格,采用无模型法计算t-1至t的已实现波动率。首先需要计算每日的对数收益率:

首先,需要对方差风险溢价的预测能力进行实证讨论。本节考虑方差风险溢价超过阈值(阈值设置为0.010))后1天和1周的隐含波动率分布特征。下图为全样本指数内隐含波动率的日分布为0.56%。

仅考虑方差风险溢价高于阈值时的波动率波动,平均值为2.08%。

接下来,观察隐含波动率的每周涨跌幅,首先在整个样本内,平均为1.43%。

并且仅在方差风险溢价高于阈值时考虑波动率的每周波动,其平均值为5.37%。

不难发现,当方差风险溢价高于某个阈值时,无论是按日还是按周,隐含波动率的增幅都显着高于整个样本的平均值。这也验证了其理论假设。我们认为方差风险溢价对波动率具有一定的预测能力,当方差风险溢价处于较高水平时,隐含波动率会在一段时间内趋于上升。对于做空策略来说,隐藏浪的上升会导致策略的净值回撤。因此,当方差风险溢价高于某个阈值时,该策略会做空,以避免因隐藏浪上升而造成的损失。

根据历史隐含方差溢价的大小,阈值设置为0.006, 0.008, 0.010, 0.012, 0.014、0.016、0.018、0.020几个档位,当策略检测到VRP超过门槛时,说明当前行情波动较大,不适合对于期权卖方策略,做空操作。下表显示了该策略在不同阈值下的回测性能。

基于不同的阈值,策略的年化收益率分布在10%-20%之间。

当以下阈值选择为0.020、0.014、0.010、0.006时,显示具体的净值曲线:

从定时回测结果可以看出,随着设定的阈值越来越小,做空的时间越来越长。此外,该策略的回报率并没有随着阈值设置的降低而变得更好。通过简单分析发现,当阈值设置为 0.010 时,该策略进行了最好的回测。门槛过低时,空仓时间过多,导致大量盈利交易时段没有交易;当阈值设置过高时,问题是无法有效过滤掉行情波动较大的时段,导致比较多 综上所述,当阈值设置为0.010时,可以获得更好的回测性能.

下图显示了波动时间前后的每日收益。可以发现,几个大行情可以通过时机有效规避,从而减少回撤。在选择时间之前,在2019年2月、2020年2月、2020年7月、2021年1月等市场剧烈波动的时期,跨策略的期权卖出产生了比较大的回撤,而在选择时间之后,这几波回撤已经大大减少,再加上期权卖出策略本身的高胜率,大大提高了策略的整体收益率。

考虑到计算出的日级 VRP 数据可能存在噪声,尝试对其进行平滑,并将平滑后的数据与阈值进行比较。由于VRP对后期隐含波动率预测的时间长度有一定的限制,因此平滑过程中的时间参数不能设置太长。处理顺利,空仓阈值依旧设置为0.010,以下为回测结果展示:

可以发现,VRP平滑2天时,整体回报最好,然后随着平滑时间的延长,效果逐渐变差。当平滑天数达到5天时,该策略的年化收益率仅为

@3.63%。由于 VRP 是根据隐含波动率和已实现波动率计算的,而波动率的上升往往伴随着一定的突然性,因此隐含波动率可能会在一到两天内上升到更高的水平。如果VRP长时间平滑,这部分突发信息是无法体现的。相反,较短时间的平滑可以相对有效地滤除数据中的噪声。

4

增量对冲

期权的非系统性套期保值方法(固定时间间隔套期保值、设置delta套期保值带、根据标的资产价格变化进行套期保值)各有特点。基于效用最大化Hodges-Neuberger范式的方法在理论上解决了pair问题,但在实践中难以实现,因此有Whalley-Wilmott渐近法和Zakamouline双渐近法。 BSM公式的推导中使用了套期保值的概念,在实际交易中,需要使用套期保值的方法来消除标的资产的价格风险敞口。此外,我们还需要使用对冲来隔离波动率敞口。

低成本和有效对冲的重要性怎么强调都不为过。成功的对冲是以最少的成本消除尽可能多的风险。

4.1、定时对冲

一个简单的对冲策略是定期对冲。在每个周期结束时,执行交易以确保标的组合的总delta值为0(由于交易单位离散值的限制,delta值尽可能接近0)。这种方法实现起来比较简单,也容易理解,但是在选择套期保值的时间区间上有些随意。显然,增加套期保值的频率可以降低风险,但反过来说,减少套期保值的频率可以降低成本。 John C. Hull 的《The Dynamics of Delta Hedging》一书就是这种方法的一个例子。在这个报告中,上证 50 股指期货用于对冲。每次对冲时,由于手数的限制,不能完全对冲。因此,通过计算股指部分的delta敞口,得到最接近0的delta对冲中心。

4.2、定时对冲回测结果

选择上一节中阈值为0.010的择时策略进一步对冲。定期对冲后回测结果显示,2018年以来累计收益率102.94%,年化收益率20.68%,年化波动率13.04% ,夏普值1.40,最大回撤-11.09%,胜率0.78,盈亏比0.42。与没有delta对冲的策略相比,改善并不显着。考虑到时机后,该策略的delta风险敞口已经控制在一定范围内,所以delta对冲后的改善并不明显。套期保值前后,夏普值从1.31上升到1.40,说明这个操作确实在一定程度上可以平滑收益。

5

Zakamouline 双渐进式解决方案

BSM 期权定价模型假设一个完全资本化的市场,在该市场中,可以通过构建无风险资产和股权的战略组合来复制回报。由于完美的资本市场没有套利空间,期权价格等于构建策略的成本。但现实市场环境中存在交易成本,不存在套利空间的假设。在根据市场情况不断构建策略的过程中,必然会产生交易成本。许多经济学家提出了一系列衡量期权定价和套期保值成本的方法。

这些方法中最著名的是基于效用理论的期权套期保值方法(Hodges and Neuberger, 1989)。效用理论可以有效地权衡风险和套期保值成本,但这种方法没有解析解. 没有被广泛使用。这种方法的数值解比较复杂,如果应用到实际的交易过程中,计算时间比较长。

基于效用理论,最优套期保值策略是:当套期保值率落入“非交易区间”时,什么都不做;一旦对冲比例超过“非交易区间”,立即对冲到最近的区间边界。在交易界,比较常用的方法是建立所谓的“对冲区间”:在对冲点上下一定范围内设置对冲上下限,一旦策略组合的delta超过这个范围,立即重新对冲到对冲点。

由于基于效用理论计算数值解比较麻烦,在实际应用中,一种方法是使用渐近解。如果实际问题中的参数很大或者很小,我们可以使用渐近解分析的方法。

Whalley 和 Wilmott 在 1997 年首次引入了一个模型的渐近解的计算。他们假设在 BSM 公式中交易成本相对于期权价格较小的条件下,对冲风险承受能力也较小,通过对最优系统的渐近分析,得到了一种更可行的套期保值算法。 Whalley 和 Wilmott 的渐近算法满足如下公式:

在哪里,

1998 年,Barles 和 Soner 基于相同的参数假设计算了模型的渐近解,但得到了不同的结果。因为 Whalley 和 Wilmott 只是根据 BSM 的 delta 推导出了相应的套期保值带宽,而 Barles 和 Soner 认为在推导出套期保值带宽的基础上,还要考虑波动率调整,即两个套期保值带宽的中点不是必须是 BSM 公式的增量。

5.1、理论基础

基于上述讨论,Zakamouline 在 2006 年提出了基于效用理论的对冲的对冲渐近解。经过研究和分析,该方法的性能优于 Whalley 和 Wilmott 等方法。 Zakamouline 构建的 delta 对冲带具有以下形式:

5.2、回测结果

使用Zakamouline方法设置套期保值区间后,回测结果显示2018年以来累计收益率149.77%,年化收益率28.71%,年化收益率波动率为 1<@ 3.23%,夏普1.99,最大回撤 -7.72%,赢率0.75,盈亏0.55。与定时对冲的方法相比,Zakamouline 对冲方法进一步提高了策略的性能。对比可以发现,在提高策略收益率的基础上,回撤也有所减少,使得策略的夏普值接近2。

可以看出,策略组合的股指部分贡献了正收益,而这部分收益的来源,本质上是股指反转策略的收益。在股指部分,只有当期权部分的组合delta超过套期保值区间时,才会开仓,反映了股指后续走势的反转预期。

5.3、基差对股指板块的影响

在上面的股指套期保值部分,主力IH合约用于delta套期保值。文章最后对股指基差的影响进行了分析。首先,将股指部分与策略分开,单独考察股指部分的收益。股指部分年化收益率达到9.72%,收入来源为上述分析的股指反转收益率。

接下来尝试用上证50(000016)进行模拟套保,收益如下,可以发现扣除基差的影响后,股指的收益部分上涨至年化12.47%。研究表明,基差效应对股指部分产生负收益。

6

总结与展望

本报告使用波动率时机和 delta 对冲来改进传统的期权跨式策略,还检验了方差风险溢价的预测能力,并将基于 Zakamouline 的 delta 对冲方法与对传统定时对冲的改进进行了比较。 From the results of the strategy backtesting, it can be found that the simple wide-straddle option shorting strategy has a high winning rate but a low profit-loss ratio, and will suffer large losses when the market fluctuates violently. After the timing is selected, the performance of the strategy is effectively improved. , the variance risk premium can more accurately judge the volatility of the market and short positions in time to avoid losses.

On this basis, this report adopts two delta hedging methods: timing hedging and constructing hedging band hedging. Considering that the previous timing operation has already controlled the delta within a certain range, the improvement of delta hedging is not particularly obvious. . Specifically, among the methods, the Zakamouline hedging band method still has better backtesting performance than timed hedging.

The application of options is still in the development stage in the current domestic market. The application of options in strategies can achieve the purposes of hedging, arbitrage, and income enhancement. In the future, options will have broad application prospects in actual investment and can be used in multiple dimensions. Short, hedging or arbitrage means that in addition to trading expected returns, derivatives such as options can also be used to trade volatility, skewness and even a part of the return distribution in the future. This will greatly enrich existing investment strategies. In future special studies, we will delve into options arbitrage and hedging strategies for different market conditions.

7

The impact of extreme market conditions on the model effect leads to losses.

8

参考文献

[1]Zakamouline, V. I. (2006). Efficient analytic approximation of the optimal hedging strategy for a European call option with transaction costs. Quantitative Finance, 6(5), 435-445.

[2]Barles, G., & Soner, H. M. (1998). Option pricing with transaction costs and a nonlinear Black-Scholes equation. Finance and Stochastics, 2(4), 369- 397.

[3]Whalley, A. E., & Wilmott, P. (1990.01@>. An asymptotic analysis of an optimal hedging model for option pricing with transaction costs. Mathematical Finance, 7(0.02@>, 307 -324.

[4] Cong Mingshu. (2018). Research on China's exchange-traded options market——Based on the differences in implied variance of options between China and the United States. Financial Research (12), 10.5@) >

[5]Wang Susheng, Hu Mingzhu, & Li Zilong. (2010.07@>. Research on the volatility risk premium and its influencing factors under the condition of jump diffusion——Based on the empirical evidence of the Shanghai Stock Exchange 50etf option market. Operations Research and Management, 28(1 0), 9.

[6] Chen Rong, & Zeng Haiwei. (2012). Volatility Risk Premium: A Study Based on Hong Kong and US Options Markets. Business Economics and Management (2), 7.

[7] Wei Jie. (2010.13@>. The delta-neutral dynamic simulation of the hedging portfolio of stock index futures and stock index options--Analysis based on the simulated trading of CSI 300 stock index futures. Research on Financial Development (1) 0.13@>, 0.15@>

9

Appendix: Display of backtest results

This section contains some strategy backtest presentations that are not included in the text:

Follow Flush Finance (ths518), get more opportunities